Meios de pagamento

Você sabia ...

Esta seleção Escolas foi originalmente escolhido pelo SOS Children para as escolas no mundo em desenvolvimento sem acesso à internet. Ele está disponível como um download intranet. Clique aqui para mais informações sobre Crianças SOS.

| |||||

A oferta de moeda, ou estoque de dinheiro, refere-se à quantidade total de dinheiro em poder do público não bancário em um ponto no tempo em um economia. Existem várias maneiras de medir tal quantidade (chamado de um agregado monetário), mas cada um inclui a moeda em circulação mais depósitos à vista (conta-corrente dinheiro).

Propósito

Dados oferta de moeda é gravado e publicado de forma a acompanhar o crescimento da oferta de moeda. Dos setores público e privado analistas têm monitorado longo deste crescimento por causa dos efeitos que acredita-se ter na actividade económica real e sobre o nível de preços. A oferta de moeda é considerada um importante instrumento de controle da inflação por economistas que dizem que o crescimento da oferta de dinheiro só vai levar a inflação se demanda por moeda é estável.

Convenção

Porque (em princípio) o dinheiro é algo que pode ser usado na liquidação de um dívida, existem medidas que variam de oferta de moeda. Como a maioria dos sistemas econômicos modernos são regulados pelos governos através política monetária, a oferta de dinheiro é dividido em tipos de dinheiro com base em como muito de um efeito da política monetária pode ter sobre que tipo de dinheiro. dinheiro Estreito é o tipo de dinheiro que é mais facilmente afetada pela política monetária ao passo que o dinheiro é ampla mais difícil para afetar através da política monetária. Dinheiro estreito existe em quantidades menores enquanto o dinheiro ampla existe em quantidades muito maiores. Cada tipo de dinheiro pode ser classificada, colocando-o ao longo de um espectro entre (difícil afetar) o dinheiro estreito (facilmente afetado) e ampla. Os diferentes tipos de dinheiro são normalmente classificados como M de. O número de M de variam geralmente de M0 (mais estreita) a M3 (amplo), mas que M do que são realmente utilizados dependem do sistema. A disposição típica para cada um dos M é de como se segue:

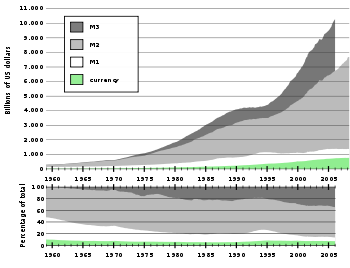

- M0: Física moeda . Uma medida da oferta de moeda, que combina os activos líquidos ou de caixa detidos dentro de um banco central e da quantidade de moeda física em circulação na economia. M0 (M-zero) é a medida mais líquido da oferta de moeda. Ele inclui apenas dinheiro ou ativos que poderiam ser rapidamente convertidos em moeda corrente. Esta medida é conhecida como dinheiro estreita porque é a menor medida da oferta de moeda.

- M1: M0 + depósitos à vista, que são contas correntes. Esta é usada como uma medida para economistas que tentam quantificar a quantidade de dinheiro em circulação. O M1 é uma medida muito líquido da oferta de dinheiro, pois ele contém dinheiro e ativos que podem ser rapidamente convertidos para a moeda.

- M2: M1 + pequenos depósitos a prazo (menos de US $ 100.000), depósitos de poupança e fundos do mercado monetário não institucionais. M2 é uma classificação mais ampla de dinheiro do M1. Os economistas usam M2 quando se olha para quantificar a quantidade de dinheiro em circulação e tentando explicar diferentes condições monetárias econômicos. M2 é indicador econômico chave utilizada para prever a inflação.

- M3: M2 + todos os grandes depósitos a prazo, fundos do mercado monetário institucionais, acordos de recompra de curto prazo, junto com outros ativos líquidos maiores. A medida mais ampla de dinheiro; ele é usado por economistas para estimar toda a oferta de dinheiro dentro de uma economia.

Sistema de reservas fracionárias

As diferentes formas de dinheiro em statisitics fonte de dinheiro do governo surgem a partir da prática de sistema de reservas fracionárias. Sempre que um banco dá um empréstimo em um sistema bancário de reservas fracionárias, um novo tipo de dinheiro é criado. Este novo tipo de dinheiro é o que compõe os componentes não-M0 nas estatísticas M1-M3. Em suma, existem dois tipos de dinheiro em um sistema bancário de reservas fracionárias:

- moeda do banco central (moeda física)

- moeda de banco comercial (dinheiro criado através de empréstimos) - por vezes referido como dinheiro talão de cheques

Nas estatísticas da oferta de moeda, dinheiro do banco central é M0 enquanto a moeda de banco comercial é dividido em componentes M1-M3. Geralmente, os tipos de moeda de banco comercial, que tendem a ser avaliado em menores quantidades são classificados na categoria restrita de M1, enquanto os tipos de moeda de banco comercial que tendem a existir em maiores quantidades são classificados em M2 e M3, com M3 com o maior .

Fontes de dinheiro ao redor do mundo

Estados Unidos

|  |

A Reserva Federal já publicado dados sobre três agregados monetários, mas agora ele só publica dados sobre dois deles. A primeira, M1, é constituído por tipos de dinheiro vulgarmente utilizados para o pagamento, basicamente moeda (M0) e verificar os depósitos. A segunda, M2, inclui M1 mais contrapesos que são geralmente semelhantes às contas de transacção e que, na sua maior parte, pode ser convertido facilmente para M1 relativamente com pouca ou nenhuma perda do principal. A medida M2 é pensado para ser realizada principalmente pelas famílias. O terceiro conjunto, M3, que já não é publicada, incluído M2 mais certas contas que são detidos por outras entidades e indivíduos que são emitidos por bancos e instituições de poupança para aumentar M2 do tipo saldos no atendimento às demandas de crédito; ele também inclui os saldos em fundos mútuos do mercado monetário detidas por investidores institucionais. Os agregados têm tido diferentes papéis na política monetária como a sua fiabilidade como guias mudou. A seguir detalha seus componentes principais:

- M0: O total de todo o físico moeda , acrescido das contas no banco central que pode ser trocado por moeda física.

- M1: M0 - aquelas porções de M0 detidos como reservas ou abóbada de caixa + o montante em contas à vista ("verificação" ou "contas correntes").

- M2: M1 + mais contas de poupança, contas do mercado monetário e depósitos pequenos de tempo (denominação certificados de depósito de menos de US $ 100.000).

- M3: M2 + todos os outros CDs (depósitos grande tempo, os saldos do mercado monetário de fundos mútuos institucional), depósitos de eurodólares e acordos de recompra.

A Reserva Federal deixou estatísticas M3 editoriais em Março de 2006, alegando que M3 não pareceu transmitir informações adicionais sobre a atividade econômica em comparação com M2, não tinham sido utilizados na determinação da política econômica, e que os custos para coletar dados M3 superavam os benefícios. Alguns políticos se manifestaram contra a decisão da Reserva Federal para interromper a publicação de estatísticas M3 e pediram ao Congresso dos EUA a tomar medidas que exijam a Reserva Federal a fazê-lo. Congressista Ron Paul afirmou que "M3 é a melhor descrição da rapidez com que o Fed está criando nova moeda e do crédito. O senso comum diz-nos que um banco central do governo criar dinheiro novo fora do ar deprecia o valor de cada dólar em circulação.". Alguns dos dados usados para calcular M3 ainda são recolhidos e publicada numa base regular. Fontes alternativas atuais de dados M3 estão disponíveis a partir do setor privado.

Reino Unido

Há apenas duas medidas oficiais do Reino Unido. M0 é referido como o "ampla base monetária "ou" dinheiro estreito "e M4 é referido como" ampla dinheiro "ou simplesmente" a oferta de dinheiro ".

- M0: Dinheiro fora depósitos operacionais Banco de Inglaterra + Bancos 'com o Bank of England.

- M4 : Dinheiro fora dos bancos (ou seja, na prática, com as empresas públicas e não-bancárias.) + depósitos bancários e da sociedade edifício de varejo do setor privado + bancários do setor privado e do edifício atacado depósitos da sociedade e certificado de depósito.

União Europeia

O Definição dos agregados monetários da área do euro do Banco Central Europeu:

- M1: moeda em circulação + depósitos overnight

- M2: M1 + depósitos com prazo acordado até 2 anos + depósitos com pré-aviso até 3 meses

- M3: M2 + acordos de recompra + fundos do mercado monetário (FMM) acções / unidades + Títulos de dívida até 2 anos

Austrália

O Reserve Bank of Australia define os agregados monetários como:

- M1: + depósitos bancários em moeda corrente do sector privado não bancário

- M3: todos os outros depósitos bancários do setor privado não bancário M1 +

- Massa Monetária: M3 + empréstimos do setor privado por NBFIs, menos explorações deste último de depósitos em moeda e bancárias

- Dinheiro Base: detenções de notas e moedas do sector privado, mais depósitos de bancos com o Banco da Reserva da Austrália (RBA) e outros passivos RBA para o setor privado não bancário

Nova Zelândia

O Reserve Bank of New Zealand define os agregados monetários como:

- M1: notas e moedas detidas pelos depósitos públicos mais chequeable, menos depósitos chequeable inter-institucionais, e menos depósitos da administração central

- M2: M1 + todo o financiamento M1 não-chamada (call financiamento inclui dinheiro durante a noite e de financiamento em termos que podem ser de direito quebrado sem penalidades de quebra) menos inter-institucional financiamento chamada não-M1

- M3: o agregado monetário mais largo. Ele representa tudo Nova Zelândia financiamento em dólares das instituições M3 e quaisquer repos Reserve Bank com instituições não-M3. M3 consiste em notas e moedas detidos pelas reivindicações institucionais de financiamento em dólares público mais NZ menos inter-M3 e menos depósitos da administração central

Índia

O Reserve Bank of India define os agregados monetários como:

- Reserve Money (M0): moeda em circulação + 'depósitos com o RBI +' Banqueiros Outros depósitos "com o crédito RBI = Net RBI para o crédito Governo + RBI para o setor comercial + reivindicações do RBI em bancos + ativos externos líquidos do RBI + Governo da passivos em moeda para o público - passivos não-monetários líquidos da RBI.

- M1: Moeda corrente com o público + depósitos à vista com o sistema bancário + 'Outros' depósitos com o RBI.

- M2: M1 + depósitos de poupança de bancos de poupança da estação de correios.

- M3: M1 + depósitos a prazo com o sistema bancário. = Crédito bancário líquido ao crédito Governo + Banco para o setor comercial + ativos externos líquidos do sector bancário + passivos em moeda do Governo para o público - passivos não-monetários líquidos do sector bancário.

- M4: M3 + Todos os depósitos em bancos de poupança da estação de correios (excluindo Certificados de Aforro nacional).

Fazer a ligação com a inflação

Equação de troca monetária

Oferta de dinheiro é importante porque está ligado à inflação pelo "equação de troca monetária":

MV = PQ

• M é o total de dólares no país fonte de dinheiro • V é o número de vezes por ano cada dólar é gasto • P é o preço médio de todos os bens e serviços vendidos durante o ano • Q é a quantidade de bens e serviços vendidos durante o ano

onde:

- velocidade = o número de vezes por ano que o dinheiro vira nas transações de bens e serviços (se for um número, é sempre simplesmente nominal do PIB / oferta de dinheiro)

- PIB nominal = verdadeiro Produto Interno Bruto × deflator do PIB

- PIB deflator = medida de inflação. Oferta monetária pode ser menor ou maior do que a demanda de dinheiro na economia

Em outras palavras, se a oferta de dinheiro cresce mais rápido do que o crescimento do PIB real (descrito como "expansão da dívida improdutiva"), a inflação deve seguir ("a inflação é sempre e em toda parte um fenômeno monetário"). Esta declaração deve ser ligeiramente qualificada, devido a mudanças na velocidade. Enquanto o monetaristas presumir que a velocidade é relativamente estável, na verdade, exposições velocidade variabilidade a frequências de ciclo de negócios, de modo que a equação da velocidade não é particularmente útil como uma ferramenta de curto prazo. Além disso, em os EUA, a velocidade tem crescido a uma média de pouco mais de 1% ao ano entre 1959 e 2005 (o que é de se esperar devido ao aumento da população, a menos oferta de dinheiro cresce muito rapidamente).

Outro aspecto do crescimento da oferta monetária que tem sido objecto de discussão desde o colapso da bolha imobiliária em 2007, é a noção de "classes de ativos." Os economistas notaram que o crescimento do M3 não pode afetar todos os ativos de forma igual. Por exemplo, após o mercado de ações correr para cima e, em seguida, diminuir em 2001, os preços das casas começaram uma escalada historicamente incomum que, em seguida, caiu drasticamente em 2007. O dilema para o Federal Reserve na regulação da oferta de moeda é que a redução das taxas de juro para abrandar quedas de preços em uma classe de activos, por exemplo, imobiliário, pode causar preços em outras classes de activos a subir, por exemplo, commodities.

Percentagem

Em termos de variações percentuais (para uma pequena aproximação, a alteração da percentagem em um produto, por exemplo XY é igual à soma das variações percentuais% X + Y%). Assim:

- % P +% Y% = M + V%

Essa equação reorganizados dá a "identidade inflação de base":

- P% =% H + V% -% Y

A inflação (% P) é igual à taxa de crescimento da moeda (M%), mais a variação da velocidade (V%), menos a taxa de crescimento do produto (Y%).

Reservas bancárias no banco central

Quando um banco central é "aliviar", provoca um aumento na oferta de dinheiro através da compra de títulos públicos no mercado aberto, aumentando assim os fundos disponíveis para os bancos privados para empréstimo através de bancário de reservas fracionárias (a questão do novo dinheiro através de empréstimos) e, assim, cresce a oferta de moeda. Quando o banco central está "apertando", retarda o processo de emissão banco privado com a venda de títulos no mercado aberto e tirando dinheiro (que poderia ser emprestado) para fora do setor bancário privado. Ele reduz ou aumenta a oferta de dívida pública de curto prazo, e inversamente aumenta ou reduz a oferta de fundos de empréstimo e, assim, a capacidade de os bancos privados a emitir dinheiro novo através de dívida. Observe que, embora os termos "flexibilização" e "aperto" são comumente usados para descrever afirmou política de juros do banco central, um banco central tem a capacidade de influenciar a oferta de dinheiro de uma forma muito mais direta, como explicado anteriormente neste parágrafo.

A noção operativa de dinheiro fácil é que o banco central cria novo reservas bancárias (em os EUA, conhecidos como " fundos federais "), que permitem que os bancos emprestam mais dinheiro. Estes empréstimos são gastos, e as receitas começam depositados em outros bancos. Tudo o que não é necessário para ser realizada como reservas é então emprestado novamente, e através do" efeito multiplicador " do sistema de reservas fracionárias, os empréstimos e depósitos bancários sobem por muitas vezes a injeção inicial de reservas.

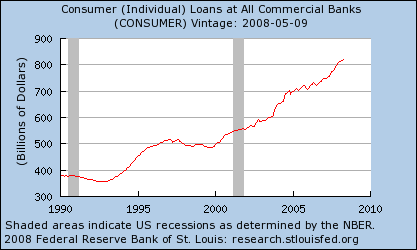

No entanto, na década de 1970 os depósitos compulsórios sobre depósitos começaram a cair com o surgimento de fundos do mercado monetário, que não exigem reservas. Em seguida, no início de 1990, as reservas mínimas foram caiu para zero na depósitos de poupança, Cd, e Depósito do eurodólar. No momento, as reservas mínimas só se aplicam aos " transações depósitos "- essencialmente contas correntes. A grande maioria das fontes de financiamento utilizadas pelos bancos privados para criar empréstimos não são limitados por reservas bancárias. Mais empréstimos comerciais e industriais são financiados mediante a emissão de grande denominação CDs. Depósitos no mercado monetário são largamente utilizados para emprestar às empresas que emitem papel comercial. Empréstimos ao consumidor também são feitas usando depósitos de poupança, que não estão sujeitas a reservas mínimas. Estes empréstimos podem ser agrupados em títulos e vendidas para outra pessoa, levando-os fora dos livros do banco.

Portanto, os empréstimos nem comerciais, nem de consumo são mais tempo limitado por reservas bancárias. Desde 1995, o montante de empréstimos ao consumidor tem aumentado, enquanto as reservas bancárias em geral permaneceu constante:

Nos últimos anos, a irrelevância de operações de mercado aberto também tem sido defendido por economistas de renome acadêmico por seu trabalho sobre as implicações da expectativas racionais, incluindo Robert Lucas, Jr., Thomas Sargent, Neil Wallace, Finn E. Kydland, Edward C. Prescott e Scott Freeman.

Argumentos

Partindo do princípio de que os preços não se ajustam instantaneamente para equiparar oferta e demanda, uma das principais tarefas de bancos centrais é garantir que agregado (ou total) da demanda corresponde à oferta potencial de uma economia. Os bancos centrais podem fazer isso porque a demanda global pode ser controlada pela oferta de moeda. Ao colocar mais dinheiro em circulação, o banco central pode estimular a demanda. Ao tomar dinheiro fora de circulação, o banco central pode reduzir a demanda.

Por exemplo, se há um défice global da procura em relação ao fornecimento (ou seja, uma dada economia pode potencialmente produzir mais bens do que o consumidor deseja comprar), em seguida, alguns recursos na economia será desempregados (ou seja, não haverá uma recessão) . Neste caso, o banco central pode estimular a demanda, aumentando a oferta de moeda. Em teoria, a demanda extra, então, levar à criação de emprego para os desempregados recursos (pessoas, máquinas, terrenos), levando de volta ao pleno emprego (mais precisamente, de volta para a taxa natural de desemprego, que é basicamente determinada pela quantidade de regulamentação do governo e é diferente em diferentes países).

No entanto, os bancos centrais têm um equilíbrio difícil porque, se eles colocaram muito dinheiro em circulação, a demanda vai superar a capacidade de uma economia para fornecer de modo que, mesmo quando todos os recursos são empregados, a demanda ainda não pode ser satisfeita. Neste caso, o desemprego vai cair de volta para a taxa natural e não será, então, a concorrência para o último remanescente de trabalho, levando a aumentos salariais e da inflação. Isso pode levar a uma nova recessão como o banco central tira dinheiro de circulação (aumento das taxas de juro no processo) para tentar amortecer a demanda.

O principal debate entre os economistas na segunda metade do século XX em causa a capacidade dos bancos centrais para saber quanto dinheiro para injectar ou retirar da circulação em diferentes circunstâncias. Alguns economistas como Milton Friedman acreditava que o banco central sempre errar, levando a oscilações mais amplas na economia do que se fosse apenas deixado sozinho. É por isso que eles defendiam uma abordagem não-intervencionista.

O atual presidente do Federal Reserve dos EUA, Ben Bernanke, sugeriu que ao longo dos últimos 10 a 15 anos, muitos bancos centrais modernos tornaram-se relativamente adepto de manipulação da oferta monetária, levando a um ciclo de negócios mais suave, com recessões tendem a ser menores e menos freqüentes do que em décadas anteriores, um fenômeno que ele termos " A Grande Moderação ".